Выступление Эльвиры Набиуллиной, главы Банка России, на ХХVIII международном финансовом конгрессе, стало информационной «бомбой» настолько мощного калибра, что ее волна докатилась и до Казахстана.

И одна в поле воин

Эльвира Набиуллина заявила, что потребительское кредитование — это единственный нынешний драйвер экономического роста России. Судя по реакции ее ключевых оппонентов, заявление оказалось большим сюрпризом. Как для руководителей экономического блока российского правительства, так и для экспертов.

Но мнение главного банкира экспромтом не было. Поскольку ранее на сайте Банка России (Центробанк) появился 22-страничный доклад его аналитиков «Ускоренный рост потребительских кредитов в структуре банковского кредитования: причины, риски и меры Банка России». В подготовке этого документа участвовали специалисты двух департаментов центрального банка – финансовой стабильности, исследований и прогнозирования.

В своем выступлении глава Набиуллина весьма ясно обрисовала сложившуюся ситуацию:

«…Мы сейчас стоим перед лицом даже более грозного вызова – темпы экономического роста очень низкие. При этом бизнес пока не видит перспектив. Доходы населения практически не растут,

и граждане слабо чувствуют, что достигнутая стабильность дала им лучшее качество жизни»

По ее мнению, главные ограничения для дальнейшего развития экономики не внешние, а внутренние. Столь неожиданный диагноз глава Центробанка поставила в условиях санкционного противостояния России и Запада. При этом довольно четко изложила, какую роль должны сыграть российский финансовый сектор и политика Центробанка. Более того, она озвучила меры, необходимые с точки зрения экономической политики в целом, чтобы произошли реальные перемены. Ответ на вызовы с точки зрения г-жи Набиуллиной предельно ясен –

надо решительно снимать структурные ограничения

А правительство против

И тут стало понятно, что глава Центробанка решила поднять перчатку, брошенную ей ранее руководителями экономического блока правительства. Прежде всего министром экономического развития Максимом Орешкиным.

Ведь упомянутый выше аналитический доклад Центробанка был опубликован накануне конгресса. В частности, в нем констатировалось, что без роста потребительского кредитования российская экономика по итогам первого квартала текущего года топталась бы на месте с нулевой динамикой ВВП!

В ответ г-н Орешкин через соцсеть Facebook иронически констатировал,

что чем сильнее население загоняется в долговую яму, тем лучше для экономики

А также подчеркнул, что для экономического роста более важно увеличение инвестиций, а не текущего потребления. Более того, в интервью «РБК» он заявил, что наращивание потребительских кредитов ведет к вытеснению других видов кредитования.

Его критическую позицию поддержали и в российском минфине. В частности, замминистра Алексей Моисеев подчеркнул, что потребительское кредитование начинает переходить за критические уровни долговой нагрузки среднестатистического россиянина. И это уже социальная проблема.

Куратор же финансово-экономического блока российского правительства – первый вице-премьер и министр финансов Антон Силуанов также поддержал идею ограничения потребительского кредитования в пользу малого и среднего бизнеса.

Да что там правительство – эту проблему в ходе недавней прямой линии обсуждал даже российский президент Владимир Путин.

Он предложил Центробанку заняться проблемой высокой закредитованности населения

Выбор не велик

Однако г-жа Набиуллина в своем выступлении дала четко понять и Кремлю, и правительству, что попытка наращивания потенциальных темпов экономического роста лишь инструментами Центробанка приведет в итоге

либо к росту инфляции, либо к возникновению пузырей на финансовых рынках

А с большой вероятностью и к тому, и к другому.

Поэтому она уверенно перебросила мяч на сторону исполнительной власти. Мол, нужны структурные преобразования и кардинальное улучшение инвестиционного климата. Кроме того, пора создать стимулы для предпринимательской инициативы. А также надо отказаться от поиска простых решений, то есть все валить на Центробанк.

Вот тут-то и возникла та самая тема потребительского кредитования. Для начала г-жа Набиуллина напомнила, что

«…в период кризисных явлений 2014–2015 гг. в качестве простых решений предлагалось введение ограничений на движение капитала, резкое снижение ключевой ставки или широкомасштабная раздача денег «нужным стране» предприятиям…»

Теперь же возникла идея другого простого решения: запретить банкам выдачу кредитов физическим лицам, чтобы принудить их

«активно кредитовать корпоративный сектор, что само по себе запустит маховик инвестиционного бума»

Как подчеркнула г-жа Набиуллина по этому поводу, Центробанк как раз-таки очень заинтересован в развитии кредитования реального сектора. И поэтому будет стремиться делать корпоративное кредитование более привлекательным для банков. При этом без ущерба для управления рисками при тщательном анализе банками заемщиков.

Однако она оговорилась, что речь идет именно о здоровом корпоративном кредитовании. В первую очередь, кредитовании операционных компаний, занимающихся развитием производства.

Сейчас же банки отдают предпочтение кредитованию сделок слияний и поглощений, кредитуя таким образом

«…перераспределение собственности, а не расширение деятельности, при этом все чаще и чаще испытывая проблемы с возвратом ранее выданных кредитов…»

Среди других приоритетов она отметила:

- стимулирование долгосрочных вложений средств НПФ в реальный сектор;

- финансирование малого и среднего бизнеса;

- «зеленое» финансирование;

- дигитализацию финансовой сферы, ведущую к трансформации бизнес-моделей

Цифры правду говорят

В более детальном виде оценки аналитиков Центробанка сформулированы в упомянутом выше докладе. В его начале резюмируется несколько ключевых положений.

Во-первых, констатируется, что хотя ускоренный рост потребительского кредитования и повышает уязвимость банков, но одновременно повышается и их устойчивость за счет формирования буфера капитала согласно макропруденциальным требованиям.

Во-вторых, в Центробанке считают, что растущая долговая нагрузка россиян не оказывает пока существенного влияния на доходы населения. Хотя дальнейший ее рост может нести риски для их благосостояния.

В-третьих, потребительское кредитование до настоящего времени способствовало не только росту потребления в России, но и увеличению ВВП страны. Замедление же позитивной динамики необеспеченного потребительского кредитования уменьшит его вклад в общий экономический рост в краткосрочной перспективе. Хотя в долгосрочном периоде будет способствовать более устойчивым темпам этого роста.

И наконец, в-четвертых, снижение привлекательности розничного кредитования для банков за счет макропруденциальных мер вовсе необязательно повлечет за собой ускорение роста корпоративного кредитования.

Качество растет

По поводу ускорившихся темпов роста потребительского кредитования в докладе напоминается, что в 2014-2015 гг. оно прошло через стадию циклического спада и начало набирать обороты с 2017 года. Таким образом, нынешний его быстрый рост является восстановительным. И это оказывает существенную поддержку и общему экономическому росту. При этом кредитное качество займов последних лет остается высоким. Так, по итогам прошлого года доля кредитов с просрочкой платежей по ним свыше 90 дней опустилась до 2-2,5% против 10% в 2014 году.

Тем не менее в связи с ускоренным ростом долговой нагрузки населения с 2018 года в ответ Центробанком только в прошлом году четыре раза были повышены надбавки к коэффициентам риска в данном сегменте. А с 1 октября текущего года введут дополнительные повышенные надбавки для кредитов, выдаваемых заемщикам с уже накопленной долговой нагрузкой. Эти макропруденциальные меры предпринимаются для того, чтобы у банков сформировался буфер капитала для покрытия убытков в случае повторения сценария 2014-2015 годов.

Смотря как считать

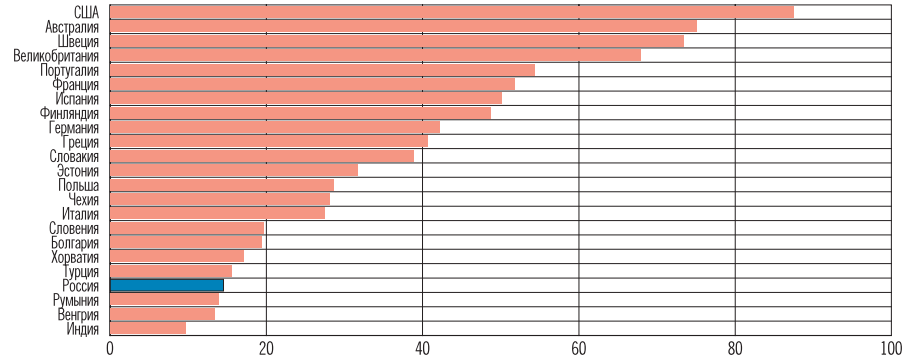

Для оценки долговой нагрузки населения в докладе сравнили развитые и развивающиеся страны. В расчеты включаются потребительское кредитование, ипотека, кредиты под залог автомобилей. При таком способе подсчета Россия по долговой нагрузке жителей находится на низком уровне. Примерно 14,3% на начало текущего года. Если брать в расчет только необеспеченные кредиты, долговая нагрузка россиян ближе к среднему уровню.

Доля обязательных платежей российских домохозяйств по таким кредитам поднялась до 8,4% их доходов к 1 апреля текущего года. В прошлом году на 1 апреля это было с 7,5%. Доля же домохозяйств, в которых есть непогашенные кредиты, выросла в мае текущего года до 44%. В прошлом году показатель был 38%.

Однако влияние растущих процентных выплат по кредитам оказывает незначительное влияние на реально располагаемые доходы населения. Они определяют менее 1 процентного пункта изменения последних.

Размер рынка кредитования физических лиц (в % к ВВП)

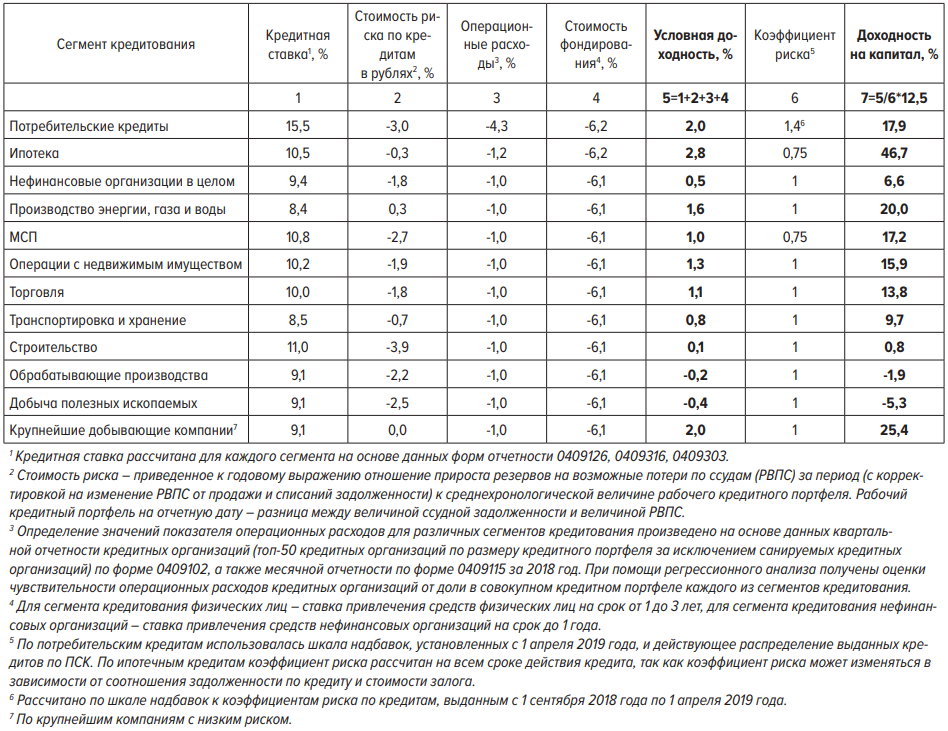

В Центробанке также подчеркивают, что ускоренный рост необеспеченного потребительского кредитования в последние 2-3 года не ограничивал рост других видов кредитования. Поскольку банки располагают существенным запасом капитала в объеме свыше 1,5 трлн рублей для увеличения займов на других направлениях. Не говоря уже о запасе по другим обязательным нормативам. В докладе также отмечается более высокая рентабельность потребительского кредитования. Тогда как в реальном секторе низкая или даже отрицательная рентабельность вызвана высоким уровнем стоимости риска.

Оценка рентабельности различных сегментов кредитования Российской Федерации в 2018 году для портфелей кредитов, выданных в рублях, без учета банков на санации

В абсолютном выражении задолженность по необеспеченным потребительским кредитам достигла в России 7,9 трлн рублей по состоянию на 1 мая текущего года, с ростом в годовом выражении на 25,3%. Основной вклад пришелся на два сегмента – кредиты наличными и кредитные карты. При этом средний размер кредита наличными увеличился за прошлый год более чем на 20% — до 360 тыс. рублей. Чаще всего такие займы использовались для покупки автомобилей или недвижимости, а также ремонта жилья.

Лицом к заемщику

В Казахстане же, судя по данным Нацбанка, в реальности динамика объемов потребительских займов за последние 5 лет выглядит не столь впечатляющей. И тем более далеко неоднозначной, чтобы можно было говорить о буме в этой сфере. Так, в 2014 году объем таких займов вырос на 17,8%. После чего в 2015 году произошло снижение на 0,6%, а в 2016 – еще на 2,9%. Можно предположить, что спад в этой сфере был вызван значительным падением обменного курса казахстанской валюты к доллару. Со 183 тенге на начало 2015 до 333 тенге к концу 2016 года.

Тем не менее после двух лет негативного влияния девальвационного шока по мере фактического перехода Нацбанка от режима свободно плавающего обменного курса к негласному его коридору в диапазоне порядка 320-380 тенге потребительское кредитование начало восстанавливаться.

В 2017 году объем потребительских займов увеличился на 16,0%, в прошлом году – еще на 18,7%, что значительно ниже российских темпов. Примерно на таком же уровне темпы роста были пять лет назад. В 2019 году с его начала к 1 мая прирост составил 4,0%, что также сложно назвать бумом. Для сравнения: в 2018 на эту же дату объем потребительских займов увеличился на 3,2%.

Население по долгам платит лучше

Как и в России, качество займов населению в Казахстане выше, чем по корпоративным заемщикам. Об этом, в частности, говорится в отчете о финансовой стабильности 2015-2017 Нацбанка. На это же указывает более своевременное признание неработающих займов, которое выражено в меньшей доле сомнительных займов по сравнению с NPL90+. Коэффициент покрытия провизиями NPL90+ составил 29%. Тогда как по сомнительным займам в 2017 году отмечалось сильное увеличение этого коэффициента.

Другая особенность портфеля физических лиц – сравнительно меньшая доля крупных займов по сравнению с корпоративными. При этом они имеют значительно

более низкое качество по сравнению с остальными кредитами, выданными физическим лицам

К тому же они преимущественно выданы в иностранной валюте, в то время как остальные валютные кредиты постепенно погашаются и практически не выдаются. В отчете отмечается и ужесточение требований к заемщикам по всем видам розничного кредитования, кроме автокредитования.

Примечательно, что в целом на рынке потребительского кредитования (за исключением автокредитования) чувствуется роль государственной поддержки. Чего не скажешь об ипотечном секторе. Зато присутствует сильная конкуренция, ведущая к смягчению условий кредитования и насыщению рынка.

Так, по беззалоговым займам смягчение условий наблюдалось в части увеличения максимального срока погашения займа, а по займам с обеспечением – смягчения комиссий.

Понятно, что такие изменения положительно сказываются на растущем спросе на такие кредиты

Что касается закредитованности казахстанцев, по оценке экспертов аналитического центра ТОО «Первое кредитное бюро», такого явления на начало лета текущего года не наблюдалось.

82% заемщиков имеют среднюю задолженность около 301 тыс. тенге по потребительским кредитам без залога. И в среднем выплачивают по займам 7,9 тыс. тенге. Для сравнения: среднемесячная заработная плата в Казахстане в мае текущего года, по оценке статистиков, составляла 173,5 тыс. тенге. Как нетрудно подсчитать, отношение среднего платежа по таким займам к среднемесячной зарплате составляет лишь 4,5%. При этом на сегмент этих займов приходится 39,6% всего портфеля.

Беспокойство вызывают МФО

97,7% заемщиков имеют среднюю задолженность на уровне в 509 тыс. тенге при среднем платеже в 11,9 тыс. На них приходится почти 80% кредитного портфеля. Займы же с задолженностью более 5 млн тенге в «ПКБ» не определяют в качестве беззалоговых потребительских кредитов, доступных населению. Залоговые потребительские кредиты имеют лишь 2% заемщиков. В результате их влияние на общую картину долговой нагрузки несущественно.

При подсчетах по всем кредитам, выданным физическим лицам, получается, что 75,5% заемщиков сконцентрированы по размеру задолженности в диапазоне до 1 млн тенге. Средняя задолженность оценивается в 309 тыс. тенге при среднем размере ежемесячного платежа в 7,9 тыс. А для 93,1% заемщиков эти показатели составляют соответственно 564 и 11,9 тыс. тенге.

Судя по последним заявлениям главы Нацбанка Ерболата Досаева, в большей степени его беспокоит другое. А именно неконтролируемый рост долговой нагрузки населения в сегменте МФО.

Хотя относительная доля этого сегмента невелика. Однако легкость получения займов, отсутствие регулирования и чрезмерно высокие ставки вознаграждения свыше 700% действительно создают условия для неконтролируемого роста долгового бремени населения.

Население и есть экономика

Тут стоит напомнить, что в свое время Нацбанк отказался от тотального регулирования и надзора в отношении всех субъектов кредитования. Однако последние поправки в законодательство восстанавливают статус-кво регулятора в этой сфере.

В заключение нельзя не отметить положительную роль для сферы потребительского кредитования в Казахстане указа, подписанного недавно главой государства. Он касается мер по снижению долговой нагрузки граждан страны. Согласно указу будут списаны задолженности по беззалоговым потребительским займам социально уязвимой части населения. При этом не только в банках второго уровня, но и в микрофинансовых организациях.

Такое казахстанское ноу-хау, по сути, представляет собой беспрецедентную меру социальной поддержки. Ведь оно снизит долговую нагрузку для сотен тысяч граждан с одновременным увеличением их реальных доходов. В общей сложности реализация этой меры обойдется в 105 млрд тенге. Из них порядка 85 млрд будут выделены из республиканского бюджета.

Примечательно и то, что в комментариях некоторых известных отечественных экспертов такой решительный поворот государства к нуждам заемщиков потребительских кредитов и окончательному наведению порядка в этой сфере получил весьма позитивную оценку.

Например, экс-советника председателя Нацбанка Айдархана Кусаинова. В интервью порталу 365info.kz он подчеркнул, что прежняя модель «поможем бизнесу, а он поднимет всю экономику» не работает.

А посему государство наконец осознало, что заботиться в первую очередь нужно о населении. В этом смысле в Казахстане сложилась ситуация, весьма похожая на российскую. То есть потребительское кредитование становится если не единственным, то по крайней мере весьма надежным драйвером экономического роста.

Источник 365info.kz