Эксперты Банки.ру проанализировали отчетность российских банков по международным стандартам финансовой отчетности за 2018 год и оценили, как внедрение нового стандарта МСФО 9 отразилось на показателях крупнейших игроков.

Внедрить нельзя отсрочить

С 2018 года все российские банки перешли на новый международный стандарт финансовой отчетности – МСФО (IFRS) 9. Пришедший на смену МСФО (IFRS) 39 новый стандарт был разработан в середине 2014 года, но обязательным является только с 2018-го. Таким образом, у банков было достаточно времени, чтобы основательно подготовиться к новым правилам учета и оптимизировать свою учетную политику.

А готовиться было к чему: МСФО 9 по-новому подходит к признанию и оценке финансовых активов, в стандарте кардинально пересмотрены концепции возможных потерь и учета обесценения, изменены требования к учету хеджирования и многое другое. Все это в совокупности потребовало от банков крайне интенсивной работы по перестройке бизнес-процессов, а также вливания значительных сумм на покупку и настройку новых банковских систем, обучение персонала, консалтинг и привлечение дополнительных ресурсов, будь то расширение штата или использование аутсорсинга. Теперь, когда практически все крупнейшие игроки рынка опубликовали годовую отчетность по МСФО за 2018 год, мы впервые можем оценить, как внедрение МСФО 9 отразилось на показателях деятельности российских банков.

Предпосылки внедрения

МСФО 9 разрабатывался как ответ на глобальный финансовый кризис. Основные претензии к старому стандарту сводились к запоздалому отражению в отчетности изменений уровня кредитного риска: до сих пор оно носило исключительно фактический характер, то есть учитывало лишь понесенные убытки. Это приводило к искажению оценки реального уровня рисков и неправильной трактовке информации пользователями отчетности.

В новом стандарте ключевые недочеты были устранены.

Ключевые отличия и новые подходы МСФО 9

Основные изменения коснулись двух ключевых разделов – классификации активов и учета резервов.

1. Финансовые активы должны классифицироваться в одну из следующих категорий:

· активы, оцениваемые по амортизированной стоимости;

· активы, оцениваемые по справедливой стоимости через прочий совокупный доход;

· активы, оцениваемые по справедливой стоимости через прибыль или убыток.

Классификация долговых инструментов зависит от бизнес-модели управления данным типом активов, то есть от того, с какой целью активы приобретались: для удержания, получения доходов и/или продажи.

Если долговой инструмент удерживается с целью получения платежей по договору (исключительно основного долга и процентов), он может оцениваться по амортизированной стоимости. Инструменты, предназначенные для получения платежей и продажи активов, оцениваются по справедливой стоимости через прочий совокупный доход. Финансовые активы, предполагающие получение каких-либо платежей помимо основного долга и процентов по нему, должны оцениваться по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка (к такому виду активов относятся,например, производные финансовые инструменты).

Долевые инструменты всегда оцениваются по справедливой стоимости, с той лишь разницей, что изменение стоимости активов, не предназначенных для продажи, отображается в составе прочего совокупного дохода, а долевые активы «для торговли» проходят через прибыль и убыток.

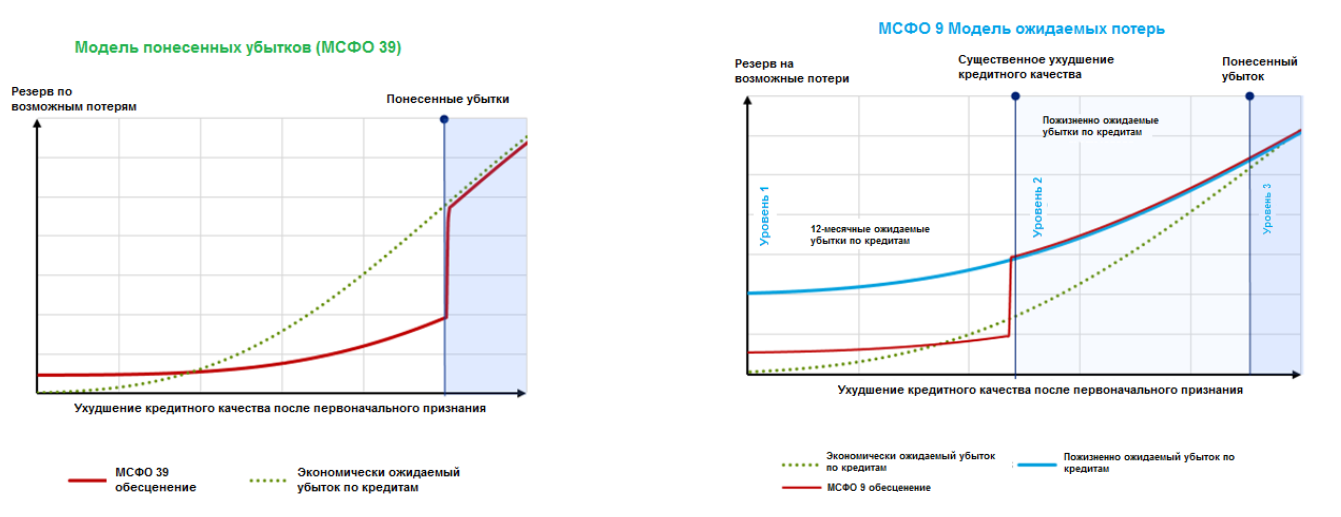

2. Переход от модели понесенных убытков к модели ожидаемых потерь

Одно из самых существенных изменений произошло в части резервирования активов. После внедрения МСФО 9 банками учитываются не понесенные потери, а ожидаемые.

Новая модель предусматривает три стадии обесценения активов. Банки на момент признания актива (1-я стадия) учитывают ожидаемые потери в рамках 12 месяцев, а в случае фактического ухудшения кредитного качества (2-я и 3-я стадии) – ожидаемые потери за весь срок действия актива.

Источник: Deloitte

В качестве основного мерила для оценки кредитного качества активов предлагается использовать вероятность наступления дефолта заемщика в течение 12 месяцев или всего срока жизни актива (в зависимости от степени риска), а также различные рейтинговые и балльные оценки, основанные в том числе на соотношении вероятности дефолта и ожидаемых потерь, макроэкономических показателей и других переменных.

Это нововведение в среднем увеличило резервы банков от 5% до 25% в зависимости от структуры и качества кредитных портфелей, что соответствующим образом отразилось на капитале. При этом на объем резервов теперь в большей степени будет влиять срок действия финансовых активов, поскольку в случае ухудшения кредитного качества ожидаемые кредитные убытки по долгосрочным активам будут выше.

Эффект от внедрения МСФО 9

Ни один из крупнейших банков не применил требования МСФО 9 досрочно, хотя стандарт предполагал такую опцию. Кроме того, ни один из банков, участвующих в рэнкинге МСФО Банки.ру, не стал пересчитывать сравнительные показатели за 2017 год. Банки любезноинформируют пользователей отчетности о некорректности сравнения данных с предыдущим периодом.

Ниже представлен рэнкинг банков, столкнувшихся с максимальным абсолютным снижением собственных средств после внедрения нового стандарта (санируемые банки в рэнкинге не учитывались).

|

Наименование банка |

Влияние МСФО 9 на капитал, млрд рублей |

Влияние МСФО 9 на капитал* , % |

|

ВТБ |

-124,8 |

-8 |

|

Россельхозбанк |

-83,2 |

-55 |

|

Сбербанк России |

-69,5 |

-2 |

|

Газпромбанк |

-26,1 |

-4 |

|

ЮниКредит Банк |

-14 |

-7 |

|

Абсолют Банк |

-10 |

-44 |

|

Тинькофф Банк |

-9,8 |

-15 |

|

Связь-Банк |

-9,1 |

-33 |

|

Московский Кредитный Банк |

-8,7 |

-5 |

|

СКБ-Банк |

-7 |

-34 |

|

Банк «Зенит» |

-6,9 |

-30 |

|

Почта Банк |

-6,3 |

-20 |

|

Восточный Банк |

-5,4 |

-23 |

|

Транскапиталбанк |

-4,6 |

-27 |

|

Совкомбанк |

-3,4 |

-3 |

|

«Возрождение» |

-3,2 |

-19 |

|

«Русский Стандарт» |

-2,8 |

-13 |

|

Всероссийский Банк Развития Регионов |

-2,7 |

-2 |

|

МТС Банк |

-2,5 |

-13 |

|

Банк «Санкт-Петербург» |

-2,3 |

-3 |

|

«Ренессанс Кредит» |

-2 |

-7 |

|

Росбанк |

-1,7 |

-1 |

|

«Ак Барс» |

-1,6 |

-2,3 |

|

Хоум Кредит Банк |

-1,5 |

-2,4 |

* — процентное отношение эффекта влияния МСФО 9 к величине собственных средств банка на 01.01.2019.

Таблица демонстрирует, что основной удар приняли на себя крупнейшие госбанки. Если в случае с ВТБ, Сбербанком и Газпромбанком сказался в первую очередь масштаб бизнеса, то ситуация с Россельхозбанком выглядит достаточно критично. Резкое снижение показателей РСХБ обусловлено огромным объемом долгосрочных активов: на 1 июня 2019 года величина только кредитных требований со сроками погашения свыше трех лет составляла более 1,4 трлн рублей.

С серьезными трудностями столкнулись и банки, обслуживающие преимущественно физических лиц, поскольку вероятность дефолта по таким заемщикам традиционно выше.

При этом справедливости ради нужно отметить, что у ряда крупных банков капитал в результате применения МСФО 9 увеличился. Таких банков насчитывается порядка 15, а лидером по росту собственных средств в результате корректировок стал Альфа-Банк (+37,5 млрд рублей).

В заключение хотелось бы отметить, что внедрение МСФО 9, безусловно, стало позитивным шагом для нашей банковской системы. И дело не только в том, что новый стандарт работает «на опережение» и позволит инвесторам своевременно учитывать кредитные риски. МСФО 9 с новой ясностью подчеркнул глобальные проблемы, связанные с капитализацией российского банковского сектора. Ситуация, в которой крупнейшие банки – включая банки с госучастием – при переходе на новый стандарт отчетности теряют до половины собственных средств, говорит сама за себя. Тем лучше, что уже с 2019 года стандарты МСФО 9 будут применяться и при составлении отчетности по российским стандартам бухгалтерского учета. В этой ситуации банкам для гарантированного соблюдения всех требований и нормативов придется обращаться к источникам дополнительной капитализации. А наличие такой необходимости поднимает глобальные вопросы о стабильности системы в целом и ее жизнеспособности в отсутствие регулярных вливаний извне.