По актуальным данным НБРК (на 01.07.18), средневзвешенная ставка по привлеченным депозитам физлиц выросла до 9,3% годовых с 9,2% ранее, а в иностранной не изменилась и составила 1,2% годовых. Таким образом, по итогам полугодия процентные ставки тенговых вкладов снизились на 0,4% с 9,7% годовых, а долларовых – на 0,1% с 1,3% годовых. Об этом Kapital.kz сообщили в Ассоциации финансистов Казахстана (АФК).

В июне отмечается положительная динамика депозитной базы БВУ впервые с начала года (+144,5 млрд тенге). Рост продемонстрировали как розничные, так и корпоративные депозиты. При этом вкладчики проявили интерес к валютным депозитам: долларизация в июне выросла с 39,1% до 41,6%, несмотря на снижение курса доллара США к нацвалюте (-0,5% за июнь). В разрезе лиц наибольший рост валютных вкладов отмечается у физлиц (+7,4%), в то время как указанные вклады у юрлиц выросли менее выраженно (+2,9%). Напомним, с начала июня розничные вкладчики могут получить вознаграждение по валютным вкладам до 2,0% годовых против 1,0% ранее.

Ценовые предложения банков в июле по депозитам как в нацвалюте, так и в инвалюте не претерпели изменений. Напомним, 30 июля КФГД сообщил об изменениях в рекомендуемых максимальных ставках вознаграждения в нацвалюте, а также в методике их расчета по вновь привлекаемым депозитам физлиц. В частности, в сентябре рекомендуемые максимальные ставки вознаграждения повысятся по сберегательным вкладам (на 0,4-0,7%), изменятся разнонаправленно по срочным депозитам (±0,3-1,0%) и снизятся по несрочным вкладам (-0,3%). Поскольку основной объем депозитов занимают несрочные вклады, то средневзвешенные ставки по привлеченным депозитам могут снизиться вслед за указанным решением КФГД. Напомним, несрочный вклад – это наиболее привычный для вкладчиков инструмент сбережения, позволяющий как досрочное снятие денег, так и пополнение вклада, без соответствующих удержаний.

Вместе с тем начиная с сентября рекомендуемые максимальные ставки вознаграждения по депозитам в тенге будут обновляться ежемесячно, а не ежеквартально, как ранее. При расчете предельной ставки вознаграждения фонд будет опираться на одно из двух значений: на средневзвешенную рыночную ставку вознаграждения или на базовую ставку Нацбанка – в зависимости от вида и срока вклада.

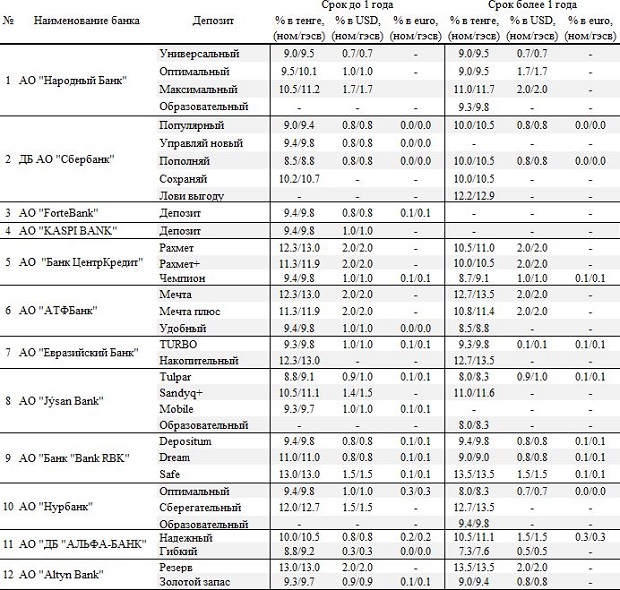

Таблица 1. Текущие ставки по банковским депозитам:

Источник: Официальные веб-ресурсы БВУ по состоянию на 31.07.19г.

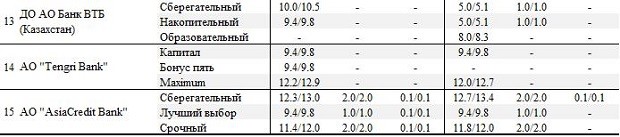

Средневзвешенная ставка вознаграждения банков по выданным кредитам в тенге физлицам резко снизилась в июне с 18,1% до 17,3% годовых. С начала года ставки по выданным кредитам выросли на 0,1% с 17,2% годовых. Годовая инфляция за данный период увеличилась на 0,1% до 5,4%, в то время как базовая ставка НБ РК была снижена с 9,25% до 9,00%.

Наблюдаемые АФК рыночные ставки по банковским кредитам в отчетном периоде практически не изменились, за исключением беззалоговых займов от Народного Банка и некоторых продуктов от ForteBank. Так, процентная ставка по беззалоговым потребительским кредитам от Народного Банка, не являющихся участниками зарплатного проекта банка, выросла с 21% до 31% годовых. Также стоит заметить, что участники зарплатного проекта финансового учреждения могут получить потребительский беззалоговый заем со ставкой вознаграждения от 30% годовых (ГЭСВ от 34,5%). В то же время залоговые кредиты от ForteBank доступны заемщикам со ставкой вознаграждения в 17,5% годовых (17,99% ранее), а ипотечные – 15,0% годовых (14,49% ранее)

Таблица 2. Текущие минимальные ставки по банковским кредитам:

Источник: Официальные веб-ресурсы БВУ по состоянию на 31.07.19г.

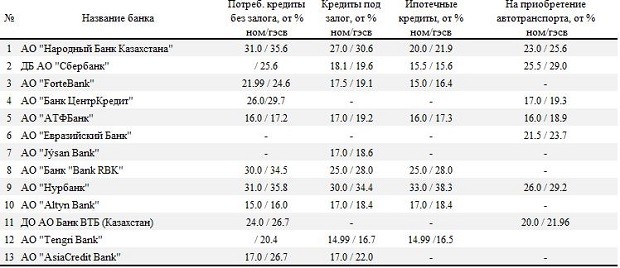

В начале июля прошлого года началась реализация Программы жилищного кредитования «7-20-25. Новые возможности приобретения жилья для каждой семьи». В рамках реализации программы по состоянию на 30 июля 2019 года (с июля прошлого года) было одобрено 9442 заявки на предоставление займа на сумму 108,4 млрд тенге. При этом планируемый объем выдаваемых казахстанцам жилищных займов в 2019 году составляет 150,0 млрд тенге (100 млрд тенге – в 2018 году).

Таблица 3. Государственные программы кредитования:

Источник: ДАМУ, НБРК

Примечание. Данные по ставкам были взяты с официальных ресурсов представленных банков и могут не в полной мере отражать все расходы, связанные с указанными продуктами. Для получения более детальной информации по продуктам следует обращаться в указанные банки.