В отчете регулятора нет раздела резюмирующего общие результаты его деятельности. Поэтому чтобы понять, что 2018 стал провальным, нужно внимательно изучить все 112 страниц документа.

Публикация Нацбанком его очередного годового отчета преподнесла неожиданный сюрприз. Без каких-либо объяснений исчезли традиционные разделы — обращение главы Нацбанка и краткий обзор итогов минувшего года.

Напомним, что обычно в них резюмировались все основные показатели. Начиная от роста ВВП, и заканчивая доходностью портфеля Национального фонда. Можно предположить, что таким образом

авторы отчета попытались обойти явную констатацию негатива

Ведь по большинству основных показателей оценка работы регулятора не натягивается даже на слабую «троечку».

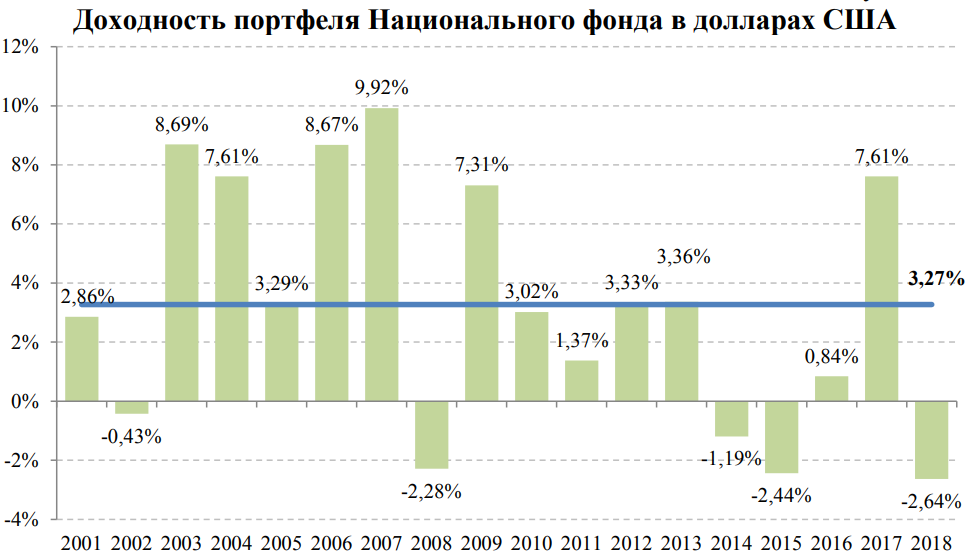

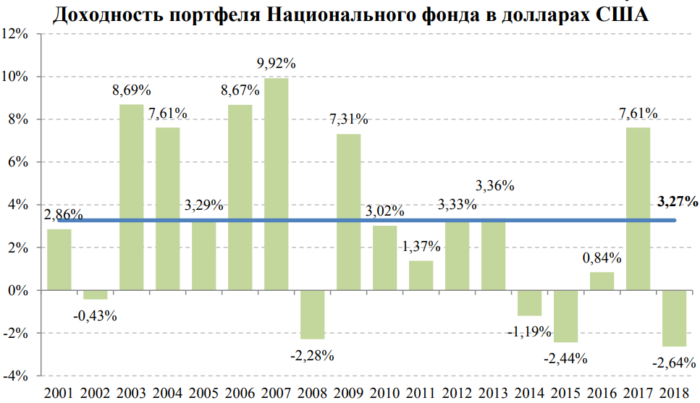

Доходность портфеля

К примеру, доходность портфеля Национального фонда, которым управляет Нацбанк, за прошлый год сложилась отрицательной. Нацбанк умудрился потерять 2,64% при том, что американский фондовый рынок рос весьма приличными темпами. Более того, ключевые индексы Уолл-стрит били один исторический рекорд за другим.

В Нацбанке же объясняют, что в негативном результате виноваты коррекция на рынке акций и укрепление доллара США относительно большинства валют, в которые инвестированы его активы.

Для сравнения: в 2017-м году доходность портфеля Национального фонда была положительной + 7,59% годовых. В 2016-м + 0,84%.

Таким образом, прошлый год оказался для нефтяной «кубышки» Казахстана провальным. Более того, в последний раз такая отрицательная доходность была показана в 2015 году. Тогда она оказалась на отметке минус 2,44%.

{kind=link}

Резервы и инфляция

Негатив сложился в прошлом году и по валовым ЗВР Нацбанка. Их объем снизился на 0,2%. Более того, доходность инвестиционного портфеля ЗВР, выраженная в долларах США, также сложилась отрицательной. По итогам прошлого года это минус 1,2%, что в Нацбанке объясняют укреплением обменного курса американской валюты.

Проблем хватало и в банковском секторе. Так, в отчете отмечается снижение объема кредитов. Кредитование юрлиц сократилось на 4,6%, а субъектов малого предпринимательства – и вовсе на 15,2%.

При этом корпоративные клиенты банков двигались в направлении, обратном политике агрессивной дедолларизации, проводившейся регулятором при Акишиве. Объем тенговых депозитов юрлиц снизился в прошлом году на 4,9%, тогда как объем их инвалютных вкладов вырос на 2,6% долларовом эквиваленте. Это повлекло за собой и значительное увеличение доли валютных депозитов в их общем объеме – с 43,8% по итогам 2017 года до 49,3% в 2018.

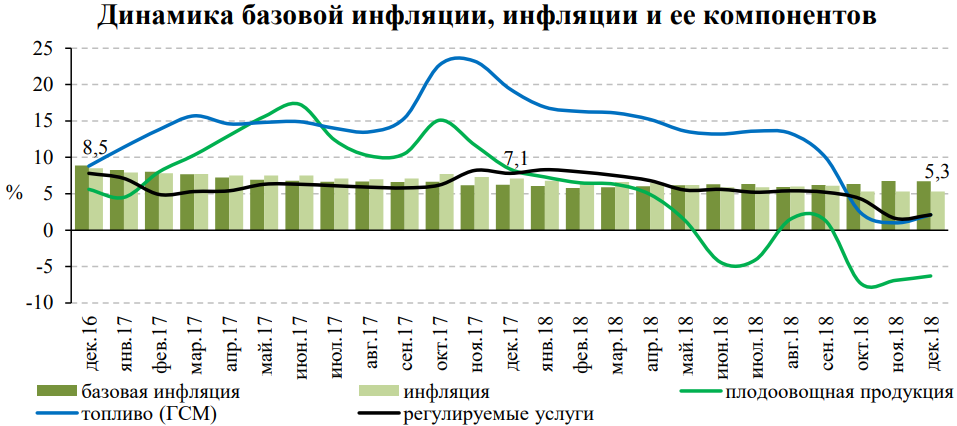

Неоднозначно сложилась в прошлом году и ситуация с инфляцией. С одной стороны она заметно замедлилась. Если в 2017 году уровень инфляции составил 7,1%, то в прошлом — 5,3%. Однако с другой стороны базовая инфляция выросла с 6,2% до 6,7%.

Курс валют

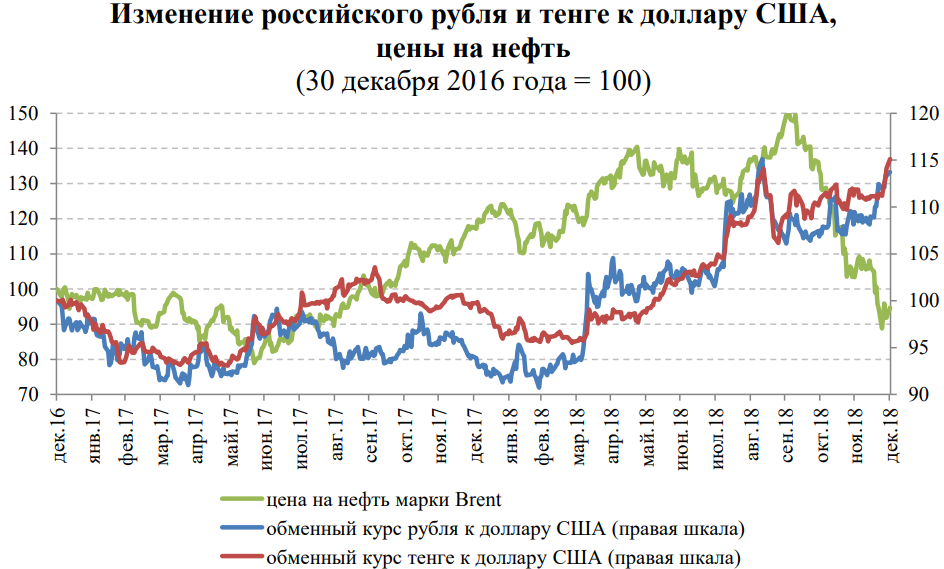

Если вспомнить о не желании выпячивать негатив, то вполне объяснимо отсуствие еще одного традиционного раздела. Того, что посвящен политике обменного курса и итогам деятельности валютного рынка.

Ведь в прошлом году при относительно благоприятных мировых ценах на нефть Нацбанк умудрился девальвировать тенге к доллару на 15,6%.

В годовом отчете ситуацию объясняют динамикой курса российского рубля, цен на нефть и изменением мировых процентных ставок. Здесь же говорится и о неких международных событиях экономического, политического и геополитического характера.

Из внутренних факторов регулятор ссылается на наступление периода налоговых выплат компаний экспортеров, уровень базовой ставки и состояние платежного баланса.

Источник 365info.kz