Хотите купить новый актив? Вам в бутик. Эксперты обращают внимание на новейшую тенденцию на рынке M&A: такие крупные сделки, как слияние Kraft Foods и Heinz, теперь организовывают не банки-гиганты, а так называемые банковские бутики. Новая эра?

Мы привыкли читать о том, что андеррайтерами IPO или консультантами при проведении сделок в сфере слияний и поглощений становятся такие знаменитые банки, как, например, JP Morgan Chase. Однако последние тренды говорят о том, что корпорации, выходящие на рынок M&A, постепенно отказываются от услуг мастодонтов рынка и обращаются к банковским бутикам - инвестбанкам с ограниченным набором услуг, которые специализируются на конкретном типе сделок.

Самый свежий пример доминирования банковских бутиков в сфере M&A - пока еще не закрытая сделка по объединению Heinz и Kraft Foods силами бразильской инвесткомпании 3G Capital и Berkshire Hathaway Уоррена Баффетта. Как стало известно, банки-бутики заработают на сделке более $100 млн. Так, Centerview Partners LLC стал единственным советником Kraft Foods в рамках этой сделки, а Lazard - единственный банк, выступивший со стороны H.J.Heinz. В этом году объединение двух пищевых компаний может стать одним из крупнейших соглашений на рынке слияний и поглощений, а сумма сделки оценивается в $36,6 млрд.

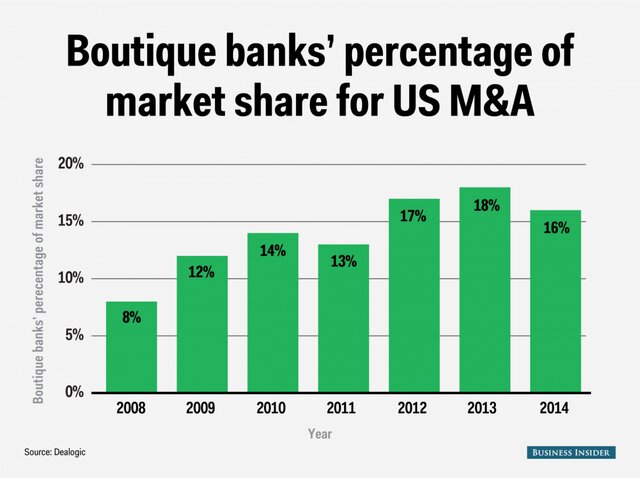

Доля банковских бутиков на американском рынке M&A.

Сломать рынок

В деловой среде существует такое понятие, как disruption. Речь идет о нарушении привычной рыночной системы силами нового игрока, который внезапно начинает диктовать собственные правила игры. Обычно это актуально для высокотехнологических стартапов, однако действия банковских бутиков можно добавить к тому же списку.

Тот же Centerview в прошлом году уже был советником в рамках крупнейшей сделки: тогда гигант телекоммуникационного рынка Comcast решил поглотить менее крупного конкурента интернет-провайдера Time Warner Cable. Сделка еще не закрыта, но Centerview на ней уже заработала. С 2008 г. банки-бутики удвоили свою долю выручки на американском рынке M&A. С 8% она выросла до 16% в прошлом году, и тенденция сохраняется. Правда, рекорд был поставлен в 2013 г., когда им удалось забрать 18%, по информации Dealogic. Исследовательская фирма также сообщает, что Centerview, появившийся на рынке в 2006 г., уже занимает 12-ю строчку в сфере M&A по объему выручки среди банков.

В то же время продолжаются споры вокруг определения "банковский бутик". Так, Dealogic не включает в список таких компаний Jefferies LLC и уже упоминавшийся выше Lazard, хотя по многим признакам они принадлежат именно к такому классу игроков. Но никто не спорит, что модель их бизнеса в корне отличается от той, что мы видим у Goldman Sachs, Morgan Stanley или JP Morgan.

Среди мощнейших бутиков, по мнению экспертов Dealogic, также Qatalyst Partners, Perella Weinberg Partners LP и более известная широкому рынку Evercore Partners Inc.

Откуда они берутся?

Интересно, что банковские бутики иногда отпочковываются от более крупных компаний, когда кто-нибудь из топ-менеджеров решает таким образом расширить список своих собственных активов или ссорится с коллегами.

Скандалы нередко становятся причиной ослабления крупнейших игроков и играют в пользу бутиков. Один из наиболее известных примеров - уход Пола Таубмана из Morgan Stanley и его оглушительный успех в "самостоятельной" работе. В частности, банкиру удалось заработать $175 млн на сделке, в рамках которой Verizon выкупила долю Vodafone в своем бизнесе Verizon Wireless за $130 млрд.

На самом деле банковские бутики появились еще в 90-х гг., когда были основаны Evercore Partners и Greenhill & Co. Практически все эти фирмы в итоге преуспели в своих областях вне зависимости от кризиса. Но именно рецессия 2008 г. дала новый толчок к развитию банковских бутиков, позволяющих сократить издержки и максимально быстро и эффективно провести необходимую сделку.

Благоприятный фон

Помогает и благоприятный фон в сфере M&A. В принципе, клиентов хватает практически на всех, и далеко не все традиционные игроки теряют прибыль. Так, Goldman Sachs сообщил, что прибыль от его инвестиционного подразделения приблизилась к $6,5 млрд, а это лучший результат с 2008 г. Основным преимуществом гигантов остается возможность организации сложных международных сделок. Здесь бутики пока на втором плане, но интересно будет посмотреть, изменится ли ситуация в будущем.

Источник: Вести Экономика