Отток капитала в Китае остается большой проблемой, и многие экономисты обращают внимание на то, что уверенности в официальных данных нет, а все другие расчеты также не могут быть абсолютно надежными. В сентябре падение валютных резервов ЦБ Китая составило всего $43,3 млрд, что значительно ниже прогноза экспертов, ожидавших сокращения показателя на $57 млрд.

При этом за последние три месяца резервы страны рухнули сразу на $180 млрд до $3,51 трлн. Согласно информации Минфина США отток капитала за восемь месяцев превышает $500 млрд.

Но все же неожиданное замедление оттока в сентябре настораживает, тем более что все факты говорят о сохранении высоких показателей в текущем месяце. И если ежемесячные данные Народного банка Китая по оттоку капитала недостоверные или непрозрачные, то инвесторы будут работать с плохой информацией.

По мнению аналитиков Goldman, китайские банки поглощают некоторый объем оттока, используя свои собственные балансы.

Учитывая возможное управление балансом Народным банком Китая, говорить о полной и точной картине потока валюты нельзя. Большой разрыв между свежими и сентябрьскими данными предполагает, что банки могли использовать свои собственные позиции на спотовом валютном рынке, чтобы помочь удовлетворить часть спроса на отток.

В целом не исключено, что так же, как Национальное бюро статистики Китая будет скрывать любую слабость экономики (то есть рост менее 7%), НБК будет делать все, чтобы не дать рынку уверенности в огромном оттоке капитала.

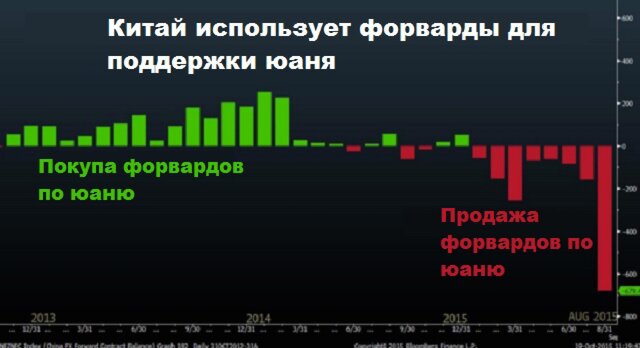

Народный банк Китая и местные кредиторы увеличили свои позиции по форвардным контрактам до $67,9 млрд в августе, что подстегнуло укрепление юаня по отношению к доллару. Эта сумма в пять раз больше среднего показателя за семь месяцев. Формирование позиций является частью трехступенчатого процесса поддержки валюты без масштабного использования валютных резервов.

Обычно ЦБ продает доллары и покупает на них местную валюту. Но в Китае государственные банки занимают доллары на рынке свопов, продают американскую валюту на спотовом рынке и используют форвардные контракты с центральным банком для хеджирования позиций.

Использование производных инструментов позволяет сдерживать расходование валютных резервов, помогая успокоить инвесторов, которые слишком остро реагируют на любую негативную статистику на фоне экономического спада и проблем на фондовом рынке.

Это также позволяет действовать оперативнее, поскольку нет необходимости сначала продавать ликвидные активы, такие как казначейские облигации США, чтобы получить доллары, необходимые для прямых покупок юаней.

На практическом уровне такая схема означает, что Народный банк Китая не будет уменьшать ликвидность юаня на рынке, как было в случае прямой покупки большого объема валюты на спотовом рынке. А за счет снижения процентных ставок и требований к резервам в августе удалось частично пополнить фонды, истощенные в период вмешательства.

Источник: vestifinance.ru